http://www.property.hk/news_content.php?author=PHK_NEWSPROP

2015年3月31日

【明報】指,隱形富豪肖麗秋放售12豪宅,估值4億,料看淡後市止賺離場。正當發展商積極推售豪宅新盤,市場亦有個別「大業主」散貨離場。市場消息指,在本港持有至少24個豪宅單位的隱形女富豪肖麗秋或相關人士,近期連環放售手頭12個物業,估計市值約4億元,即佔所持單位半數,過去一個多月更已先後沽出至少4伙,估計已套現近1億元。

【信報】謂,宋皇臺道擬建公營房屋。土瓜灣宋皇臺道和木廠街一帶的綜合發展區(CDA)將進一步鬆綁,規劃署建議,將最接近海濱的「CDA(3)」部分用地分拆出來,其中漁護署九龍動物管理中心和機電工程署前宿舍及車場用地,建議改為「住宅(甲類)」地帶,以興建1座提供600個單位的公營房屋。

【蘋果日報】說,今年私樓落成量料跌15%。雖然政府近年積極增加私人住宅供應,但供應始終未到位,據運輸及房屋局數字,預測今年私樓落成量僅逾1.3萬伙,較去年逾1.5萬伙,跌逾15%。

【東方日報】指,第一城兩房直撲5百萬。新辣招後,大型二手屋苑特色戶做價仍理想,市場續錄癲價成交。沙田第一城兩房戶樓價直撲「五球」,一個連天台有裝修單位售480萬元,創屋苑兩房戶新高,該類單位一個月已兩度破頂。

【星島日報】指,元朗尚築主打細戶。由百利保及富豪酒店合作發展的元朗洪水橋項目,其中分層住宅部分命名為「尚築Domus」,合共提供一百三十四伙分層戶,面積由一百九十一至四百五十九方呎不等,將推出兩個示範單位予準買家參觀。

【太陽報】報道,銅鑼灣舖叫租劈半。零售消費市場疲弱拖累舖市,核心區舖位唔少業主都調低租金叫價。有代理老友同劉Sir講,奢侈品銷貨額持續下跌之下,今年第一季截至昨日,整體舖位租務成交只得705宗,按年跌近四成。

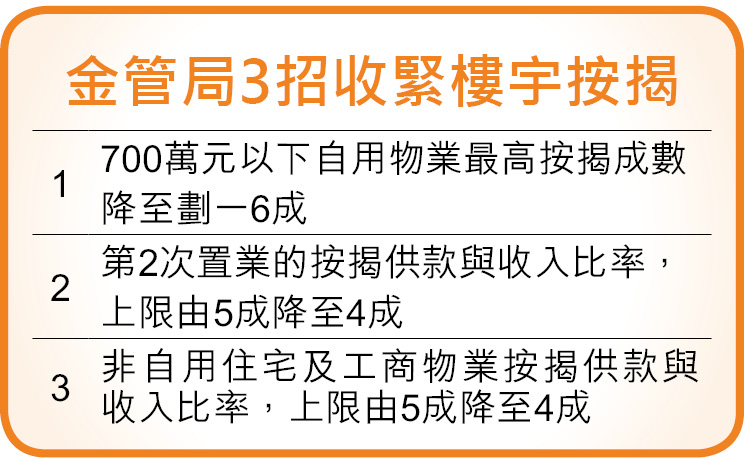

【新報】稱,競爭白熱化,更要加把勁。政府出招進一步收緊中細價物業按揭成數,已令二手交投應聲下挫,適逢內地有股新勢力擬打入香港地產代理市場爭佔份額,加上原有經營成本持續上漲,今時今日代理行業經營滿布挑戰,競爭已進入白熱化階段,正是考驗大家韌力之時,從業員必須多走一步,多加把勁,才能保住市場佔有率。

【文匯報】指,緻藍天推換樓客過渡期貸款。為吸納細樓換大樓的買家入市,累積約收9000票,由長和、南豐及港鐵合作發展的將軍澳日出康城「緻藍天」夥拍經絡按揭推出升級置業換樓過渡期貸款計劃,換樓客只要將手上物業放售後,並同時買入緻藍天單位,可獲現有物業價值之60%減按揭貸款尚餘欠額。

【成報】稱,恒地強調購物城地只借非捐。落馬洲「邊境購物城」預計「十.一」國慶黃金周開業,分流「一簽多行」旅客,恒地主席李兆基表示,恒地不是牽頭公司,純粹短期借出土地;副主席李家誠補充,地皮只會向商場營運者租出兩年,長遠計劃在原地設立永久購物城。