http://homebloggerhk.com/44806/

明白踏入2016至今投資市場風雲變幻,要在市場賺錢說易行難。筆者偏愛用對的工具收息、在本文舉例說明怎達成20%回報一年而又無年期加上低波幅之事。成事之因、在於投資物價跌之下、今時淨買入的年息都高達7%、加上明白有銀行放棄了某類別的借貸規則、令買美國國債再槓桿後之回報達到20%。

先講下我地買咩

其實唔一定話買邊隻、不過筆者選取了一隻歷史較長的美國國債基金、見下圖基金成份說明(經證監批核)、選取投資物持有大都是US Treasury Bond為主。即風險在於美國政府會否還債予債仔、筆者認為還錢一事美國政府絕冇問題。佢而家主打就是印美金買中國貨、美國得到皮鞋、實在又可以穿的。中國得到美金、每日在貶值的。所以習總不免有時要發下牢騷、令人民幣貶值相對令手上的美鈔內含值跌得無咁快。

當然若美國加息、美國國債首當其衝。惟市場人仕對2016年尾能否加息已投了票(利率期貨有示94%機會年尾同而家比息口維持不變)。當然我們望遠一點,看基金在上個加息週期(2005-2007)價格能否維持?

見上圖基金由93年至2014的表現。2005年至07年升4.9%、6.4%及4.6%。加息周期不令其價格下跌。此基金行債基方案後幫你收年20%息、換言之五年唔執可回本。此投資缺點是不可「一朝發達!」 每年價格變幅輕微,不能令人賺快錢。對於壞情況、2008年金融海嘯跌11.3%、筆者意為跌幅可以接受、始終此方案為不保本。

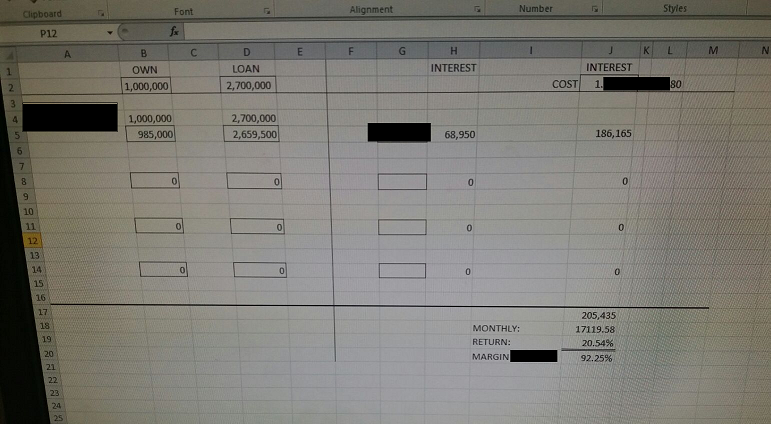

再黎係將基金行債基方案,下圖展示100萬投放,借盡可槓出270萬、即100萬投入而持有370萬組合。一年100萬收$205,435利息、即年息20.54%。由於槓盡、債基只要跌7.75%即要補margin,補margin所需金額在堂上計出。無能力就咁寫幾句令人明白、不如亙動見面時教授。若同學安排不借盡、一般跌30%先需要補margin、而根據基金2008年先跌11%情況、方案引致margin call機會不大。同時留意基金本身屬性若轉變會同時更改margin call觸發水平。在收息101堂上會詳告知邊一類型基金、槓桿了多少後那margin call觸發水平為何? 投資人必須了解當中風險及一旦margin call要準備幾錢先夠補。收息101會解構方案做法、三月堂鐵定在3月18日午夜終止early bird加價。

此新方案值得列出原因是所用投資物風險低、得出回報勁大。原因是計得出、解得明。之前做唔到因為跟10月新規矩才能促成此事、筆者攞料較快才將其加插在未來的收息103。若不行債基方案淨買年息為約7%(見下圖)。亦算不俗。但考慮到2008年波幅只11%、利用此基金行債基方案為上算。

另外如有人擔心實行方案後所需對的價格升跌風險、加息風險(如有)、兌匯風險、可以用ETF成功對沖。

此事知識需求如下:

1. 收息101明白債基方案操作方法。先知道點將回報提升至約10-12%

2. 收息103深化call-loan之細節及在2015年10月銀行公佈之借貸新細則。利用此知識將債基方案再盡一步操作、提升回報由10%/年升至20%/年

沒有留言:

張貼留言